Trong bộ hồ sơ xin C/O, chứng từ khó làm nhất và rắc rối nhất là Bảng giải trình tiêu chí xuất xứ hàng hóa khi xem xét tiêu chí xuất xứ trên C/O. Bảng này quan trọng vì nó chứng minh mặt hàng đáp ứng các tiêu chí xuất xứ để cấp C/O.

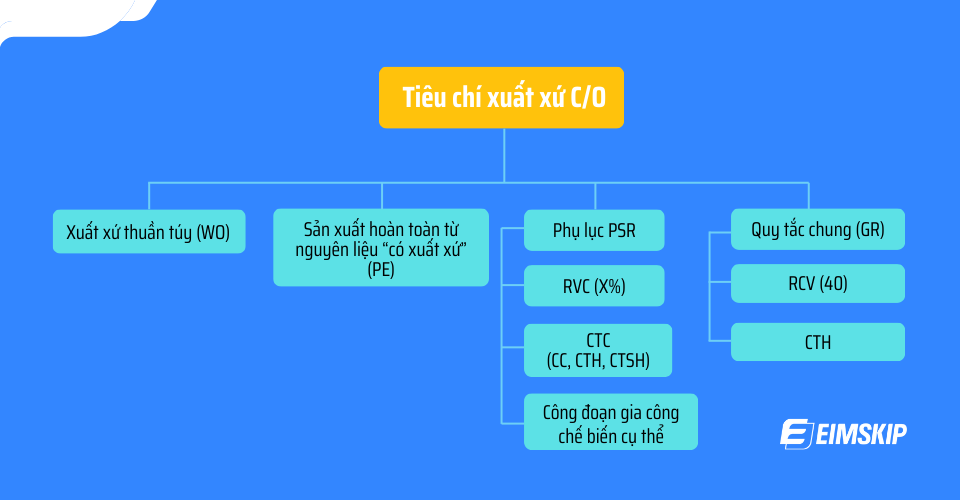

1. Tiêu chí WO – Wholly Obtained (Xuất xứ thuần túy)

Hàng hóa sản xuất ở phạm vi lãnh thổ của các quốc gia tham gia FTA hoặc sản xuất toàn bộ tại nước thành viên xuất khẩu thì đều được xem là hàng hóa có xuất xứ thuần túy

Trên thực tế, mỗi FTA đều sẽ quy định xuất xứ hàng hóa thuần túy. Theo đó, hàng hóa được sản xuất ở phạm vi lãnh thổ của các quốc gia tham gia FTA hoặc sản xuất toàn bộ tại nước thành viên xuất khẩu thì đều được xem là hàng hóa có xuất xứ thuần túy.

WO được xem là tiêu chí chặt chẽ nhất so với các tiêu chí xuất xứ còn lại. So với thực tiễn thương mại hiện nay, không có quá nhiều sản phẩm đáp ứng được tiêu chí này. Có thể kể đến một số sản phẩm đáp ứng được tiêu chí thuần túy như:

- Cây trồng và các sản phẩm từ cây trồng được thu hoạch, hái hoặc thu lượm ở nước xuất khẩu.

- Động vật sống được sinh ra, nuôi dưỡng ở nước xuất khẩu.

- Các sản phẩm thu được từ động vật sống được đề cập ở khoản 2 của mục này quy định về xuất xứ hàng hóa thuần túy.

- Sản phẩm xuất khẩu được săn bắn, đánh bắt, nuôi trồng, thu lượm ở quốc gia và vùng lãnh thổ đó.

- Khoáng sản và các chất sản sinh tự nhiên hoặc lấy từ biển, đất, nước của quốc gia, vùng lãnh thổ đó và không được liệt kê từ khoản 1 đến khoản 4 của Điều này.

- Các sản phẩm lấy từ nước, đáy biển, đáy biển bên ngoài lãnh thổ quốc gia với điều kiện quốc gia này được phép khai thác theo luật pháp quốc tế.

- Các sản phẩm đánh bắt, hải sản được đánh bắt từ biển cả bằng tàu được đăng ký của và có treo cờ của quốc gia đó.

- Các sản phẩm được chế biến, sản xuất ngay trên tàu được nêu tại khoản 7 Điều này. Bên cạnh đó, nước khai thác xuất khẩu phải được đăng ký quốc gia vùng lãnh thổ và được phép treo cờ của nước đó.

- Các vật phẩm có được ở quốc gia, lãnh thổ đó hiện không thể thực hiện được chứng năng ban đầu và chỉ có thể bỏ hoặc chuyển sang làm nguyên liệu sản xuất hay nguyên liệu thô dùng để tái chế.

- Các sản phẩm thu được hoặc được sản xuất từ sản phẩm (nêu tại khoản 1 đến khoản 9 Điều này) ở quốc gia, vùng lãnh thổ của người xuất khẩu hàng hóa.

2. Tiêu chí PE (Produced Entirely) – Sản xuất hoàn toàn từ nguyên liệu “có xuất xứ”

Là những hàng hóa được sản xuất từ những nguyên liệu có xuất xứ thuần túy, có nghĩa là xuất phát 100% từ nguyên liệu gốc của nước đó. Cụ thể:

- Hàng hóa được sản xuất từ những nguyên liệu đáp ứng được tiêu chí WO.

- Hàng hóa sử dụng nguyên liệu đáp ứng được tiêu chí RVC, CTC và/ hoặc SP.

- Hàng hóa xuất khẩu phải đảm bảo được sản xuất từ những nguyên liệu đáp ứng được tiêu chí PE.

- Hàng hóa xuất khẩu được sản xuất từ nguyên liệu đáp ứng được tiêu chí WO, PE hoặc RVC, CTC hoặc SP.

3. Tiêu chí RVC (Regional Value Content) tính hàm lượng khu vực

Hàm lượng giá trị khu vực là một ngưỡng hàng hóa sẽ phải đạt được để đủ tiêu chí xuất xứ hàng hóa (phổ biến là ngưỡng 40%)

Hàm lượng giá trị khu vực là một ngưỡng hàng hóa sẽ phải đạt được để đủ tiêu chí xuất xứ hàng hóa. Tùy vào từng FTA và từng mặt hàng mà sẽ có một ngưỡng cụ thể (ngưỡng phổ biến nhất trên toàn cầu là 40%).

Mỗi hiệp định thương mại sẽ có cách tính hàm lượng giá trị khu vực khác nhau. Song để tạo điều kiện thuận lợi hóa thương mại, các FTA cho phép các doanh nghiệp xuất nhập khẩu tính theo 2 cách là tính RVC trực tiếp hay RVC gián tiếp.

Cách tính trực tiếp ( phương pháp Build – Up)

Để tính hàm lượng khu vực trực tiếp, các doanh nghiệp sẽ áp dụng theo công thức như sau:

RVC = (VOM / FOB) x 100%

Trong đó: VOM – Value of Originating Materials là giá trị của nguyên liệu có xuất xứ như chi phí nguyên liệu, chi phí nhân công, chi phí kinh doanh…

Cách tính gián tiếp (phương pháp Build – Down)

Để tính hàm lượng xuất xứ gián tiếp, bạn sử dụng công thức như sau:

RVC = (FOB – VNM) / FOB x 100%

Trong đó: VNM – Value of non-originating materials là giá trị nguyên liệu không có xuất xứ. Giá trị nguyên liệu sẽ bao gồm: Giá CIF tính ở thời điểm nhập nguyên liệu, bộ phận hàng hóa đầu vào hoặc Giá tại thời điểm mua nguyên liệu sớm nhất, bộ phận hoặc hàng hóa đầu vào chưa được xác định.

4. Tiêu chí CTC (Change in Tariff Classification) – Chuyển đổi mã số HS code

Chuyển đổi mã số HS của hàng hóa là sự thay đổi mã HS của hàng hóa (cấp 2 số, 4 số hoặc cấp 6 số) so với thời điểm với mã HS nguyên liệu đầu vào không xuất xứ (cả nguyên liệu nhập khẩu, nguyên liệu không xác định được xuất xứ) để sản xuất ra hàng hóa xuất khẩu.

Trong tiêu chí CTC sẽ được phân làm 3 cấp độ bao gồm cấp độ chặt nhất là chuyển đổi Chương (CC), (CTH) là ở cấp độ vừa phải và lỏng nhất là Chuyển đổi Phân nhóm (CTSH). Tiêu chí CTC chỉ áp dụng đối với những hàng hóa xuất khẩu không có tiêu chí xuất xứ và tiêu chí này chỉ áp dụng khi hợp nhất nguyên liệu không có xuất xứ thành hàng hóa.

Chuyển đổi Chương – CC – Change in Chapter

Là tất cả các nguyên liệu không có xuất xứ khi sản xuất ra sản phẩm sẽ phải thực hiện quá trình chuyển đổi mã HS ở cấp độ Chương (2 số). Nó cũng đồng nghĩa với việc sẽ chuyển đổi bất kỳ từ 1 Chương đến 1 Chương khác trong Biểu thuế.

Chuyển đổi Nhóm – CTH – change in Tariff Heading

Chuyển đổi nhóm CTH có nghĩa là các loại hàng hóa khi sản xuất ra sẽ phải thực hiện chuyển đổi mã số HS ở cấp độ Nhóm (4 số). Nó cũng là sự chuyển đổi bất kỳ từ 1 Nhóm đến 1 Nhóm khác trong Biểu thuế.

Chuyển đổi Phân nhóm – CTH – Change in Tariff Subheading

Trong quá trình sản xuất ra hàng hóa hoàn chỉnh các doanh nghiệp sẽ sử dụng nguyên liệu không có xuất xứ và các sản phẩm này sẽ phải trải qua sự chuyển đổi mã số HS ở cấp độ phân nhóm (6 số). Có nghĩa là chuyển đổi từ 1 phân Nhóm này sang 1 phân Nhóm khác trong Biểu thuế.

5. PSR – Product Specific Rules – Quy tắc cụ thể mặt hàng

PSR là gì?

"PSR" là viết tắt của "Product Specific Rules" (Quy tắc cụ thể cho sản phẩm). Đây là các quy định chi tiết xác định những yêu cầu sản xuất hoặc chế biến cụ thể mà một sản phẩm phải đáp ứng để được coi là có xuất xứ từ một quốc gia nhất định theo các hiệp định thương mại quốc tế. Điều này cho phép sản phẩm đủ điều kiện hưởng thuế suất ưu đãi khi xuất khẩu sang một quốc gia khác. Nói cách khác, PSR xác định các điều kiện mà sản phẩm có thể được phân loại là "có xuất xứ" dựa trên thành phần và quy trình sản xuất của nó.

Danh mục hàng hóa áp dụng quy tắc PSR là gì?

Quy tắc PSR sẽ áp dụng cho hàng hóa thuộc danh mục riêng. Để đạt được quy tắc PSR, nguyên liệu dùng trong sản xuất hàng hóa sẽ phải trải qua quá trình chuyển đổi mã số HS code hoặc trải qua công đoạn gia công cụ thể. Hoặc đáp ứng tỷ lệ phần trăm hay giá trị kết hợp của tiêu chí vừa nêu trong sản xuất hàng hóa cụ thể có trong danh mục.

Quy tắc PSR cho phép nhà nhập khẩu được chọn lựa giữa các tiêu chí RVC, CTC, SP hoặc có thể lựa chọn kết hợp giữa các tiêu chí được nêu ở phía trên. Mỗi nước thành viên trong FTA cho phép người nhập khẩu được quyết định việc sử dụng tiêu chí tương ứng để xác định xuất xứ hàng hóa.

Những điều cần biết cho quy tắc sản phẩm - PSR

Quy tắc Xuất xứ:

PSRs là một phần quan trọng trong "Quy tắc Xuất xứ" (Rules of Origin), dùng để xác định quốc gia mà sản phẩm được coi là sản xuất, đặc biệt khi áp dụng các hiệp định thương mại tự do (FTAs). Điều này giúp xác định liệu sản phẩm có đủ điều kiện để hưởng thuế suất ưu đãi hay không.

Tính đặc thù theo sản phẩm:

Mỗi sản phẩm hoặc nhóm sản phẩm có thể có bộ quy tắc PSRs riêng biệt, dựa trên quy trình sản xuất cụ thể và các quy định của quốc gia nhập khẩu.

Hàm lượng giá trị khu vực:

Nhiều PSRs yêu cầu một tỷ lệ phần trăm nhất định của giá trị sản phẩm phải được tạo ra trong nước xuất xứ để đủ điều kiện áp dụng thuế suất ưu đãi

Phân loại theo mã thuế:

PSRs thường liên kết với Hệ thống Mã số Thuế quan (HS Code) để xác định sản phẩm cụ thể và các quy tắc áp dụng.

Ví dụ minh họa:

Một nhà sản xuất giày xuất khẩu từ Việt Nam sang Mỹ có thể phải tuân thủ PSRs quy định rằng ít nhất 50% giá trị của đôi giày phải được tạo ra tại Việt Nam thông qua các quy trình sản xuất, ngay cả khi nguyên liệu nhập khẩu từ Trung Quốc.

Xem thêm: CO form X là gì? Quy định về CO form X mới nhất (cập nhật 2024)

6. GR (General Rule) Quy tắc chung

Quy tắc chung áp dụng cho tất cả các loại hàng hóa trừ những sản phẩm thuộc vào danh mục quy tắc cụ thể mặt hàng. Theo đó, mỗi hiệp định sẽ áp dụng một tiêu chí xuất xứ hàng hóa chung như:

- Hiệp định ATIGA, AKFTA, AJCEP và AANZFTA hàng hóa sẽ phải chuyển đổi sang cấp số 4 hoặc hàm lượng giá trị khu vực ở mức 40%.

- Hiệp định ACFTA sử dụng tiêu chí chung RVC (40).

- Hiệp định AIFTA sử dụng tiêu chí xuất xứ hàng hóa chung là RVC 35% và sử dụng kết hợp thêm tiêu chí CTH (chuyển đổi mã số hàng hóa cấp 6 số).

Một số FTA được ký trước đó sẽ áp dụng quy tắc chung (GR) và quy tắc cụ thể của mặt hàng (PSR). Cũng không ngoại trừ có những FTA được ký về sau hay sửa đổi từ phiên bản cũ chỉ áp dụng quy tắc cụ thể mặt hàng PSR (được tính bắt đầu từ mã HS ở cấp độ 6 số từ Chương 1 đến chương cuối trong Biểu thuế). Đa phần, những FTA chỉ có PSR được đánh giá là thân thiện, dễ tra cứu và sử dụng.

7. SP (Specific Process) Công đoạn gia công, chế biến

Công đoạn chế biến cụ thể (SP) áp dụng cho những hàng hóa được làm từ nguyên liệu không có xuất xứ. Theo đó, nguyên liệu này phải được sử dụng trong chế biến, gia công tại quốc gia thành viên trong FTA.

Ví dụ: Sản phẩm A (tiêu chí WO), sản phẩm B (tiêu chí RVC), sản phẩm C (tiêu chí CTC), sản phẩm D (tiêu chí “RVC hoặc CTC”), thì khi sản phẩm E được sản xuất theo quy trình cụ thể sẽ không mang bất cứ tiêu chí đơn lẻ nào được nêu ở phía trên. Thay vào đó, sản phẩm này sẽ là cả một quy trình sản xuất được mô tả cụ thể trong 36 quy định cụ thể hoặc quy trình kết hợp giữa một hoặc một vài tiêu chí xuất xứ đã được nhắc ở trên.

Lợi thế của tiêu chí này là không thay đổi, nếu tuân theo đúng một quy trình sản xuất thì hàng hóa đạt chuẩn sẽ có xuất xứ mà không phải phụ thuộc vào chi phí nguyên liệu, nhân công và đầu vào của sản phẩm. Bên cạnh đó, cũng sẽ không bị ảnh hưởng do sự thay đổi nguồn cung nguyên liệu.

8. Tiêu chí Xuất xứ phản ứng hóa học CR (Chemical Reaction Origin Rule)

Bất cứ hàng hóa nào khi áp dụng phản ứng hóa học đều bị xem là có xuất xứ nếu phản ứng hóa học được diễn ra ở nước thành viên đó. Phản ứng hóa học được xem là một quá trình dẫn đến việc sinh ra một phân tử có cấu trúc mới bằng việc phá vỡ các liên kết nội phân tử và tạo nên những liên kết nội phân tử mới hoặc bằng việc thay đổi mạng không gian nguyên tử. Các công đoạn cụ thể trong phản ứng hóa học có thể kể đến như:

- Sự hòa tan vào nước hoặc dung môi khác.

- Khử dung môi bao gồm cả khử nước.

- Thêm nước hoặc loại bỏ nước ra khỏi các chất kết tinh.

9. De Minimis – Quy tắc tỷ lệ không đáng kể

Quy tắc tỷ lệ không đáng kể được hiểu đây là những nguyên liệu không đáp ứng được tiêu chí chuyển đổi mã số HS của sản phẩm, nhưng vẫn được tính có xuất xứ khi chúng không vượt quá ngưỡng X%, giá trị hoặc trọng lượng

Quy tắc tỷ lệ không đáng kể được hiểu đây là những nguyên liệu không đáp ứng được tiêu chí chuyển đổi mã số HS của sản phẩm. Song sản phẩm làm ra vẫn được xem là có xuất xứ, nếu chúng không vượt quá ngưỡng X%, giá trị hoặc trọng lượng.

Tỷ lệ được tính thông qua giá trị, trọng lượng của nguyên liệu không đáp ứng tiêu chí CTC chia cho tổng trọng lượng, giá trị FOB của thành phẩm. Số X% có thể sẽ thay đổi tùy thuộc vào quy định của từng FTA, song tỷ lệ này thường được tính là 10% hoặc trọng lượng hoặc giá trị. Cũng không ngoại trừ có một số FTA có quy định chặt chẽ hơn và chỉ cho phép ngưỡng đạt 7% – 8% đối với một số mặt hàng nhất định.

10. Cumulation – Quy tắc cộng gộp

Quy tắc này cộng gộp cho phép hàng hóa có xuất xứ từ một quốc gia tham gia hiệp định sử dụng cho mục đích làm nguyên liệu để sản xuất hàng hóa ở một quốc gia khác. Các mặt hàng này sẽ được tính là có xuất xứ ở nước sản xuất tiếp theo đó.

Cộng gộp thông thường – Accumulation

Là hình thức sử dụng trong tất cả các FTA mà Việt Nam là thành viên và được sử dụng phổ biến nhất trong thương mại thế giới. Nếu nguyên, vật liệu đáp ứng được tiêu chí xuất xứ theo quy định, thì nguyên liệu này sẽ được cộng gộp vào 100% nguyên liệu để phục vụ cho công việc sản xuất, đồng thời cũng để tính xuất xứ của hàng hóa thành phẩm.

Cộng gộp toàn bộ/ Cộng gộp đầy đủ – Full Cumulation

Là hình thức áp dụng trong các FTA thế hệ mới hoặc dùng cho một số nhóm hàng nhất định trong FTA như dệt may (trong Hiệp định AJCEP, AANZFTA). Với quy định này, các nguyên liệu sử dụng trong sản xuất không nhất thiết phải đáp ứng được yêu cầu xuất xứ, thay vào đó có thể đáp ứng một phần của tiêu chí xuất xứ. Tuy nhiên, sản phẩm này sẽ không được cộng gộp vào khi sử dụng làm nguyên liệu trong sản xuất sản phẩm tiếp theo để tính xuất xứ cho thành phẩm. Thay vào đó, phần cộng gộp đó là phần giá trị gia tăng thực tế chứ không phải là toàn bộ giá trị nguyên liệu như cách tính quy tắc cộng gộp thông thường.

Cộng gộp từng phần – Partial Cumulation

Cộng gộp từng phần được áp dụng trong ATIGA, được hiểu là khi nguyên liệu đáp ứng được quy định cộng gộp sẽ được tính 100% giá trị nguyên liệu. Còn nếu nguyên liệu đáp ứng được 20 hoặc 39%, sẽ tính bằng cách cộng % thực tế đó vào nếu nguyên liệu được sử dụng cho công đoạn sản xuất tiếp theo. Từ đó, sẽ dựa vào % nguyên liệu này xác định xuất xứ cho hàng hóa.

Khi áp dụng “cộng gộp từng phần” ATIGA, các nguyên liệu này vẫn được cấp C/O mẫu D. Trong nội dung sẽ được đánh vào ô “Partial Cumulation”, việc đánh dấu này sẽ giúp cơ quan hải quan phân biệt được C/O sử dụng cho mục đích cộng gộp và không hưởng được ưu đãi thuế quan theo ATIGA.

11. Vận chuyển trực tiếp – Quy định đối với hàng quá cảnh qua nước thứ ba

Đối với hàng hóa quá cảnh được vận chuyển qua nước thứ 3, hàng hóa phải chứng minh đáp ứng được quy định về vận chuyển trực tiếp để được hưởng ưu đãi thuế quan. Quy định về vận chuyển hàng hóa tương đối giống nhau trong FTA khi yêu cầu hàng hóa phải được vận chuyển trực tiếp từ lãnh thổ của nước xuất khẩu sang lãnh thổ của bên nhập khẩu.

Còn đối với hàng hóa quá cảnh tại 1 nước thứ 3 (có thể thuộc FTA hoặc không), việc vận chuyển được xem là trực tiếp khi đáp ứng đầy đủ các điều kiện như:

- Việc thực hiện quá cảnh là cần thiết vì địa lý hoặc yêu cầu liên quan đến vận tải.

- Hàng hóa không tham gia vào các giao dịch thương mại hay tiêu thụ tại quốc gia quá cảnh.

- Hàng hóa xuất khẩu không trải qua bất kỳ công đoạn nào khác ngoài việc bốc dỡ hoặc công đoạn cần thiết để bảo đảm tốt nhất cho hàng hóa.

12. Công đoạn gia công chế biến đơn giản

Thực tế, “công đoạn chế biến đơn giản” của mỗi FTA đều sẽ quy định khác nhau, theo đó khi hàng hóa rơi vào mỗi công đoạn khác nhau sẽ không được xem xét về xuất xứ. Danh mục này có thể dài hoặc ngắn và có thể áp dụng cùng 1 hoặc một vài tiêu chí khác như WO, PE, RVC, CTC hoặc SP tùy vào quy định của từng FTA. Công đoạn chế biến đơn giản có thể kể đến như:

- Các công việc bảo quản hàng hóa trong quá trình vận chuyển và lưu kho (thông gió, trải ra, sấy khô, làm lạnh, ngâm trong muối, xông lưu huỳnh hoặc thêm các phụ gia khác, loại bỏ các bộ phận bị hư hỏng và các công việc tương tự);

- Các công việc như lau bụi, sàng lọc, chọn lựa, phân loại (bao gồm cả việc xếp thành bộ), lau chùi, sơn, chia cắt ra từng phần;

- Thay đổi bao bì đóng gói và tháo dỡ hay lắp ghép các lô hàng; đóng chai, lọ, đóng gói, bao, hộp và các công việc đóng gói bao bì đơn giản khác;

- Dán lên sản phẩm hoặc bao gói của sản phẩm các nhãn hiệu, nhãn mác hay các dấu hiệu phân biệt tương tự;

- Trộn đơn giản các sản phẩm, dù cùng loại hay khác loại;

- Lắp ráp đơn giản các bộ phận của sản phẩm để tạo nên một sản phẩm hoàn chỉnh;

- Kết hợp của hai hay nhiều công việc đã liệt kê từ điểm a đến điểm g khoản này;

- Giết, mổ động vật.

Các tiêu chí này có thể thay đổi tùy thuộc vào từng loại hàng hóa và từng thỏa thuận thương mại cụ thể. Do đó, việc tham khảo và tuân thủ theo các quy định cụ thể của hiệp định hoặc thỏa thuận là quan trọng khi lập C/O.

Dịch vụ làm C/O uy tín, giá tốt đừng bỏ lỡ

Địa chỉ: Số 96 Cao Thắng, Phường 4, Quận 3, TP.HCM

Hotline: 0844 312 878 | 028 6264 63 80 | 19003979

Email: long@eimskip.vn