Quản lý hàng tồn kho không đơn thuần là kiểm đếm số lượng hàng trong kho. Đây là một hoạt động mang tính chiến lược, ảnh hưởng trực tiếp đến dòng tiền, chi phí vận hành và khả năng đáp ứng thị trường của doanh nghiệp. Các phương pháp quản lý hàng tồn kho là tập hợp những cách tiếp cận có hệ thống giúp doanh nghiệp kiểm soát lượng hàng hóa lưu trữ nhờ đó đảm bảo hàng hóa không thiếu hụt khi cần, không tồn đọng gây lãng phí. Lựa chọn đúng phương pháp có thể tiết kiệm đến 40% chi phí kho bãi. Hãy cùng Eimskip tìm hiểu chi tiết các phương pháp quản lý hàng tồn kho hiệu quả nhất hiện nay qua bài viết sau đây.

Quản lý hàng tồn kho là gì?

Quản lý hàng tồn kho (Inventory Management) là quá trình giám sát, kiểm soát và tối ưu hóa lượng hàng hóa, nguyên vật liệu mà doanh nghiệp lưu trữ trong kho. Quá trình này bao gồm toàn bộ vòng đời của hàng hóa trong kho: từ lập kế hoạch nhập hàng, theo dõi xuất - nhập - tồn, kiểm kê định kỳ, cho đến việc ra quyết định bổ sung hay thanh lý hàng.

Mục tiêu cốt lõi của quản lý tồn kho là duy trì lượng hàng vừa đủ, không quá ít để tránh đứt hàng, không quá nhiều để tránh đọng vốn và hao hụt. Một hệ thống quản lý tốt giúp doanh nghiệp tối ưu chi phí lưu kho, đảm bảo nguồn cung ổn định và nâng cao khả năng phục vụ nhu cầu thị trường mục tiêu.

Tại sao cần áp dụng đúng phương pháp quản lý hàng tồn kho?

Nhiều doanh nghiệp vừa và nhỏ tại Việt Nam vẫn quản lý kho theo cảm tính hoặc bằng bảng Excel thủ công. Hậu quả của việc quản lý sai lầm thường phát sinh những rủi ro cực kỳ nghiêm trọng, trực tiếp bào mòn biên lợi nhuận của doanh nghiệp:

Đầu tiên là vấn đề đứt gãy chuỗi cung ứng và thiếu hụt hàng hóa. Khi không nắm bắt được chính xác lượng tồn kho tối thiểu, doanh nghiệp sẽ rơi vào trạng thái cạn kiệt hàng hóa đúng lúc nhu cầu thị trường tăng cao. Điều này không chỉ dẫn đến việc mất đi doanh thu trực tiếp mà còn làm sụt giảm uy tín thương hiệu, tạo cơ hội vàng cho đối thủ cạnh tranh chiếm lĩnh thị phần.

Thứ hai là gánh nặng đọng vốn và chi phí cơ hội. Vốn liếng bị trói buộc vào những khối hàng nằm im lìm trên giá kệ thay vì được tái đầu tư vào các hoạt động sinh lời khác như marketing, R&D hay mở rộng nhân sự. Đi kèm với đó là sự gia tăng chóng mặt của các chi phí chìm: chi phí thuê mặt bằng, điện nước, lương nhân sự kho, và chi phí bảo hiểm.

Cuối cùng, không thể không nhắc đến rủi ro hư hỏng, hao hụt và hết hạn. Đặc biệt đối với các ngành hàng có vòng đời ngắn, hạn sử dụng khắt khe hoặc có tính chất mùa vụ, công nghệ thay đổi nhanh, hàng hóa lưu kho quá lâu sẽ mất đi giá trị sử dụng. Doanh nghiệp cuối cùng phải đối mặt với bài toán bán tháo cắt lỗ, thậm chí phải chi thêm tiền để tiêu hủy các mặt hàng đã hết date hoặc lỗi thời.

8 phương pháp quản lý hàng tồn kho phổ biến nhất hiện nay

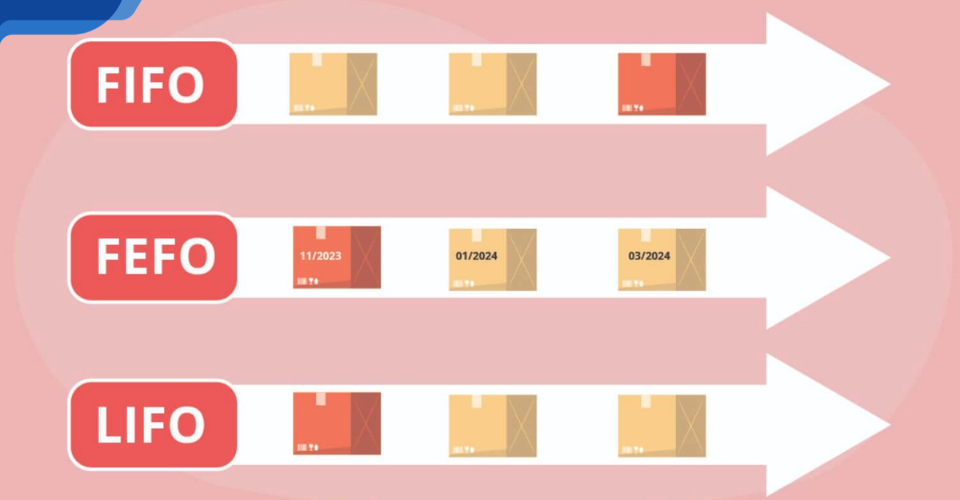

1. FIFO - Nhập trước, xuất trước (First In, First Out)

FIFO là phương pháp quy định rằng hàng hóa nào nhập kho trước sẽ được xuất kho trước. Đây là phương pháp phổ biến nhất, được hầu hết doanh nghiệp áp dụng và cũng là một trong bốn phương pháp tính giá hàng xuất kho được công nhận theo Chuẩn mực kế toán Việt Nam số 02 (VAS 02) về Hàng tồn kho.

Về mặt vật lý, FIFO yêu cầu hàng nhập trước phải được sắp xếp ở vị trí dễ lấy hơn so với hàng nhập sau. Nhiều kho hàng thiết kế hệ thống kệ theo nguyên tắc "đẩy từ sau ra trước" hoặc dùng băng tải một chiều để đảm bảo nguyên tắc này.

Ưu điểm:

- Đảm bảo hàng hóa luôn được luân chuyển, tránh tình trạng tồn đọng hàng cũ gây hư hỏng hoặc hết hạn sử dụng.

- Phản ánh giá trị tồn kho sát với giá thị trường hiện tại (vì hàng còn lại trong kho là hàng nhập gần đây nhất, giá thường cao hơn).

- Dễ kiểm soát chất lượng, phù hợp với yêu cầu truy xuất nguồn gốc.

Nhược điểm:

- Đòi hỏi bố trí kho khoa học, tốn công sắp xếp.

- Với những mặt hàng giá trị tăng theo thời gian (như kim loại quý), FIFO khiến giá vốn hàng bán thấp hơn, dẫn đến lợi nhuận kế toán cao hơn và gánh nặng thuế lớn hơn.

Ngành phù hợp: Thực phẩm, đồ uống, dược phẩm, mỹ phẩm, hàng tiêu dùng nhanh (FMCG), hàng công nghệ có vòng đời ngắn.

Tìm hiểu chi tiết: FIFO là gì? Quản Lý Hàng Tồn Kho Cho Hàng Hóa Ngắn Ngày

2. LIFO - Nhập sau, xuất trước (Last In, First Out)

LIFO là phương pháp ngược lại với FIFO: hàng nhập kho sau cùng sẽ được xuất ra trước. Trên thực tế vận hành kho, điều này có nghĩa là hàng mới nhập được xếp phía trước, dễ lấy hơn.

Lưu ý quan trọng cho doanh nghiệp Việt Nam: LIFO không được công nhận trong hệ thống chuẩn mực kế toán Việt Nam (VAS 02) cũng như chuẩn mực kế toán quốc tế IFRS. Tuy nhiên, LIFO vẫn được nhiều doanh nghiệp áp dụng như một phương pháp quản lý vật lý kho (không phải phương pháp tính giá kế toán), đặc biệt với các loại nguyên liệu không có hạn sử dụng.

Ưu điểm:

- Đơn giản hóa quy trình xuất nhập kho với những loại hàng được xếp thành đống hoặc bulk (than, cát, sắt thép, gỗ).

- Trong giai đoạn lạm phát, nếu được chấp nhận về kế toán, LIFO giúp ghi nhận giá vốn cao hơn, giảm lợi nhuận kế toán và từ đó giảm thuế.

Nhược điểm:

- Hàng nhập trước có thể nằm mãi trong kho, dễ hư hỏng hoặc lỗi thời.

- Không phù hợp với sản phẩm có hạn sử dụng.

- Không được VAS 02 công nhận là phương pháp tính giá xuất kho.

Ngành phù hợp: Vật liệu xây dựng, than đá, kim loại, hóa chất công nghiệp.

Tìm hiểu chi tiết: LIFO là gì? Phương pháp LIFO là gì trong xuất nhập khẩu?

3. FEFO - Hết hạn trước, xuất trước (First Expired, First Out)

FEFO là phương pháp nâng cao hơn FIFO: thay vì ưu tiên theo thứ tự nhập kho, FEFO ưu tiên xuất kho những sản phẩm có hạn sử dụng gần nhất trước. Điều này đặc biệt quan trọng khi cùng một lô nhập hàng có thể chứa sản phẩm từ nhiều lô sản xuất khác nhau, với hạn dùng không đồng đất.

Ví dụ: Một nhà thuốc nhập 200 hộp thuốc từ hai lô khác nhau: lô A hết hạn tháng 6, lô B hết hạn tháng 9. Theo FEFO, lô A phải được xuất kho trước, bán trước.

Ưu điểm:

- Giảm thiểu tối đa tổn thất do hàng hết hạn, đặc biệt với ngành có quy định nghiêm ngặt về an toàn thực phẩm và dược phẩm.

- Bảo vệ uy tín thương hiệu khi khách hàng không nhận phải hàng gần hết hạn.

Nhược điểm:

- Cần hệ thống theo dõi hạn sử dụng chi tiết đến từng lô, từng đơn vị sản phẩm vì quản lý thủ công rất khó khăn.

- Chi phí triển khai phần mềm cao hơn so với FIFO đơn thuần.

Ngành phù hợp: Dược phẩm, thực phẩm chức năng, thực phẩm tươi sống, mỹ phẩm, hóa chất có hạn sử dụng.

Tìm hiểu chi tiết: Ứng Dụng Nguyên Tắc FEFO Cải Thiện Quản Lý Hàng Hóa Đáng Kể 2026

4. Phân tích ABC - Phương pháp quản lý tồn kho phân loại theo giá trị

Phân tích ABC là phương pháp phân loại toàn bộ hàng hóa trong kho thành ba nhóm dựa trên giá trị đóng góp vào doanh thu hoặc giá trị tồn kho, áp dụng quy tắc 80/20 (Pareto):

- Nhóm A: Chiếm khoảng 10—20% số lượng mặt hàng nhưng đóng góp 70–80% tổng giá trị tồn kho (hoặc doanh thu). Đây là nhóm cần quản lý chặt chẽ nhất, kiểm kê định kỳ 1 tháng/lần, theo dõi tồn kho theo thời gian thực, đặt ngưỡng cảnh báo tái đặt hàng tự động.

- Nhóm B: Chiếm khoảng 30% số lượng mặt hàng, đóng góp khoảng 15–25% giá trị. Quản lý ở mức vừa phải, kiểm kê 1 quý/lần.

- Nhóm C: Chiếm 50–60% số lượng mặt hàng nhưng chỉ đóng góp khoảng 5–10% giá trị. Quản lý linh hoạt, đặt hàng số lượng lớn khi có điều kiện để giảm chi phí giao dịch.

Ưu điểm:

- Giúp tập trung nguồn lực quản lý vào đúng chỗ, tránh lãng phí thời gian vào những mặt hàng giá trị thấp.

- Hỗ trợ ra quyết định về mức tồn kho an toàn, tần suất kiểm kê và chính sách đặt hàng phù hợp với từng nhóm.

Nhược điểm:

- Phân loại ban đầu đòi hỏi phân tích dữ liệu bán hàng trong ít nhất 6–12 tháng.

- Phân loại sai nhóm A/B/C có thể dẫn đến thiếu hàng trọng yếu hoặc lãng phí nguồn lực.

- Cần xem xét lại phân loại định kỳ vì thứ hạng mặt hàng thay đổi theo mùa vụ và xu hướng thị trường.

Ngành phù hợp: Hầu hết mọi ngành, đặc biệt hiệu quả với bán lẻ, phân phối, sản xuất, hàng không và y tế.

5. EOQ - Số lượng đặt hàng kinh tế (Economic Order Quantity)

EOQ là mô hình toán học giúp doanh nghiệp xác định số lượng đặt hàng tối ưu trong mỗi lần nhập, nhằm tối thiểu hóa tổng chi phí liên quan đến tồn kho (bao gồm cả chi phí đặt hàng và chi phí lưu kho).

Công thức EOQ:

EOQ = √(2 × D × S ÷ H)

Trong đó:

- D = Nhu cầu tiêu thụ hàng năm (đơn vị sản phẩm)

- S = Chi phí mỗi lần đặt hàng (đồng/đơn)

- H = Chi phí lưu kho mỗi đơn vị sản phẩm mỗi năm (đồng/đơn vị/năm)

Ví dụ thực tế: Một doanh nghiệp dược phẩm tiêu thụ 10.000 hộp thuốc/năm, chi phí mỗi lần đặt hàng là 500.000đ, chi phí lưu kho 2.000đ/hộp/năm. EOQ = √(2 × 10.000 × 500.000 ÷ 2.000) = √5.000.000 ≈ 2.236 hộp/lần đặt. Nghĩa là doanh nghiệp nên đặt khoảng 2.200–2.300 hộp mỗi lần để tối ưu chi phí.

Ưu điểm:

- Cung cấp con số cụ thể, có căn cứ khoa học để lên kế hoạch mua hàng.

- Giảm tình trạng đặt hàng cảm tính, mua quá nhiều hoặc quá ít.

Nhược điểm:

- Công thức giả định nhu cầu ổn định và chi phí cố định, không phù hợp với sản phẩm theo mùa vụ hoặc thị trường biến động mạnh.

- Cần dữ liệu chính xác về chi phí đặt hàng và chi phí lưu kho vì nhiều SME không theo dõi được hai chỉ số này.

Ngành phù hợp: Sản xuất, dược phẩm, phân phối hàng tiêu dùng có nhu cầu ổn định theo năm.

6. JIT - Phương pháp quản lý tồn kho đúng lúc (Just In Time)

JIT là triết lý quản lý tồn kho trong đó nguyên vật liệu và hàng hóa chỉ được nhập kho hoặc sản xuất đúng lúc cần dùng, không dự trữ sẵn số lượng lớn. JIT được kỹ sư Taiichi Ohno của Toyota phát triển từ năm 1950, trong bối cảnh nền kinh tế Nhật Bản hậu chiến khan hiếm vốn và không gian nhà xưởng. Ngày nay, Toyota vẫn là hình mẫu điển hình nhất về ứng dụng JIT thành công ở quy mô toàn cầu.

Cốt lõi của JIT là loại bỏ mọi lãng phí trong quy trình từ tồn kho dư thừa, di chuyển không cần thiết đến thời gian chờ đợi. Hàng hóa đến đúng thời điểm cần, đúng số lượng cần, đúng vị trí cần.

Ưu điểm:

- Giảm đáng kể chi phí lưu kho, chi phí bảo quản và rủi ro hàng hỏng hay lỗi thời.

- Giải phóng vốn lưu động.

- Buộc doanh nghiệp tối ưu quy trình sản xuất và tăng cường quan hệ với nhà cung cấp.

Nhược điểm:

- Phụ thuộc rất cao vào độ tin cậy của nhà cung cấp và hệ thống vận chuyển. Chỉ cần một khâu trong chuỗi cung ứng gián đoạn, toàn bộ sản xuất có thể bị dừng (như bài học từ đại dịch COVID-19 năm 2020–2021).

- Đòi hỏi lập kế hoạch sản xuất và dự báo nhu cầu cực kỳ chính xác.

- Khó áp dụng với doanh nghiệp nhỏ chưa có hệ thống ERP và quy trình chuẩn hóa.

Ngành phù hợp: Sản xuất ô tô, điện tử, thực phẩm tươi sống; các doanh nghiệp có chuỗi cung ứng ổn định và quan hệ nhà cung cấp dài hạn.

7. Phương pháp định mức tồn kho tối thiểu - tối đa (Min-Max)

Đây là phương pháp quản lý tồn kho thiết lập hai ngưỡng kiểm soát cho mỗi mặt hàng: mức tồn kho tối thiểu (điểm kích hoạt đặt hàng bổ sung) và mức tồn kho tối đa (ngưỡng không được vượt qua để tránh tồn kho dư thừa). Khi lượng hàng trong kho giảm xuống dưới mức tối thiểu, hệ thống (hoặc nhân viên kho) sẽ lập tức phát lệnh đặt hàng.

Mức tối thiểu và tối đa được xác định dựa trên tốc độ tiêu thụ trung bình, thời gian giao hàng của nhà cung cấp và mức độ an toàn dự phòng mong muốn.

Ưu điểm:

- Đơn giản, dễ hiểu, dễ áp dụng ngay cả khi không có phần mềm phức tạp.

- Phù hợp với doanh nghiệp nhỏ mới bắt đầu xây dựng hệ thống quản lý kho bài bản.

- Ngăn chặn tốt cả hai tình huống cực đoan: hết hàng và tồn kho dư thừa.

Nhược điểm:

- Không phản ứng linh hoạt với biến động mùa vụ nếu mức min-max cố định quanh năm.

- Cần được xem xét và điều chỉnh định kỳ khi nhu cầu thị trường thay đổi.

Ngành phù hợp: Bán lẻ, phân phối, tạp hóa, nhà thuốc quy mô vừa và nhỏ.

8. Phương pháp bình quân gia quyền (Weighted Average Cost)

Bình quân gia quyền là một trong bốn phương pháp tính giá hàng xuất kho được VAS 02 và Thông tư 200/2014/TT-BTC của Bộ Tài chính công nhận (bên cạnh FIFO, giá thực tế đích danh và giá bán lẻ). Theo phương pháp này, giá trị xuất kho được tính dựa trên giá bình quân của toàn bộ hàng hóa đang có trong kho, bao gồm cả tồn đầu kỳ và các lô nhập trong kỳ.

Có hai biến thể:

- Bình quân gia quyền cả kỳ: Cuối kỳ mới tính giá bình quân một lần cho toàn bộ xuất kho trong kỳ. Đơn giản nhưng không phản ánh kịp thời biến động giá.

- Bình quân gia quyền liên hoàn (tức thời): Tính lại giá bình quân sau mỗi lần nhập hàng. Chính xác hơn nhưng phức tạp hơn, thường cần phần mềm kế toán hỗ trợ.

Ưu điểm:

- Làm cho giá vốn hàng bán ổn định, không bị biến động lớn giữa các kỳ.

- Phù hợp với doanh nghiệp có nhiều chủng loại hàng hóa, tốc độ luân chuyển nhanh và khó theo dõi từng lô riêng biệt.

Nhược điểm:

- Không phản ánh chính xác giá trị từng lô hàng cụ thể.

- Khi giá biến động mạnh, giá bình quân có thể lệch khá xa so với giá thị trường thực tế.

Ngành phù hợp: Bán buôn, bán lẻ đa ngành, sản xuất hàng tiêu dùng với nhiều mặt hàng tương đồng.

So sánh các phương pháp quản lý hàng tồn kho - Doanh nghiệp nên ứng dụng khi nào?

Không có phương pháp nào là hiệu quả tuyệt đối. Lựa chọn phù hợp phụ thuộc vào ngành hàng, quy mô và mục tiêu quản lý của từng doanh nghiệp.

|

Phương pháp |

Ngành phù hợp |

Độ phức tạp |

Ưu tiên khi... |

|

FIFO |

Thực phẩm, dược phẩm, FMCG |

Thấp — Trung bình |

Hàng hóa có hạn sử dụng, cần luân chuyển liên tục |

|

LIFO (vật lý) |

Vật liệu xây dựng, bulk |

Thấp |

Hàng không có hạn dùng, xếp theo đống |

|

FEFO |

Dược phẩm, thực phẩm chức năng |

Cao |

An toàn hàng hóa là ưu tiên hàng đầu |

|

Phân tích ABC |

Mọi ngành |

Trung bình |

Cần phân bổ nguồn lực quản lý hợp lý |

|

EOQ |

Sản xuất, phân phối ổn định |

Trung bình |

Tối ưu chi phí đặt hàng và lưu kho |

|

JIT |

Sản xuất lớn, ô tô, điện tử |

Rất cao |

Giảm tồn kho xuống mức tối thiểu |

|

Min-Max |

SME, bán lẻ, nhà thuốc |

Thấp |

Bắt đầu hệ thống hóa quản lý kho |

|

Bình quân gia quyền |

Bán buôn, bán lẻ đa ngành |

Trung bình |

Cần giá vốn ổn định, ít biến động |

Gợi ý theo quy mô:

- Doanh nghiệp nhỏ (< 50 nhân viên): Bắt đầu với Min-Max + FIFO + phân loại ABC đơn giản.

- Doanh nghiệp vừa: Kết hợp FIFO/FEFO + phân tích ABC + EOQ có hỗ trợ phần mềm.

- Doanh nghiệp lớn, sản xuất: Tích hợp JIT + ABC + EOQ vào hệ thống ERP.

5 sai lầm phổ biến khi quản lý hàng tồn kho

1. Chỉ kiểm kê một lần cuối năm

Khi phát hiện sai lệch, vấn đề đã tích lũy cả năm và khó truy tìm nguyên nhân. Doanh nghiệp nên áp dụng kiểm kê chu kỳ: nhóm A kiểm hàng tháng, nhóm B hàng quý, nhóm C theo kỳ.

2. Áp dụng một phương pháp duy nhất cho tất cả mặt hàng

Hàng thực phẩm cần FEFO, nguyên liệu bền có thể LIFO, hàng giá trị cao cần giá thực tế đích danh. Việc đồng bộ hóa một cách cứng nhắc sẽ gây ra sai lệch ở nhiều nhóm hàng.

3. Không cập nhật định mức tồn kho khi thị trường thay đổi

Mức min-max hoặc điểm đặt hàng được thiết lập từ năm ngoái sẽ không còn phù hợp nếu nhu cầu tăng gấp đôi vào mùa cao điểm.

4. Nhập dữ liệu kho chậm trễ

Kho thực tế và sổ sách lệch nhau vì phiếu xuất/nhập kho không được cập nhật ngay khi phát sinh giao dịch. Đây là nguyên nhân hàng đầu dẫn đến quyết định mua hàng sai.

5. Bỏ qua chi phí ẩn

Nhiều doanh nghiệp chỉ tính tiền thuê kho nhưng quên các chi phí ẩn: lãi suất vốn bị chôn trong hàng, chi phí bảo hiểm, hao hụt, nhân công quản lý kho và khả năng hàng hóa mất giá trị. Chi phí lưu kho thực tế thường cao hơn ước tính 20–40%.

Phần mềm hỗ trợ quản lý hàng tồn kho hiệu quả

Dù chọn phương pháp nào, việc triển khai hiệu quả vẫn phụ thuộc rất nhiều vào công cụ hỗ trợ. Excel có thể ổn khi doanh nghiệp còn nhỏ, ít SKU và phát sinh giao dịch chưa nhiều. Nhưng khi quy mô lớn dần, dữ liệu tăng nhanh, việc nhập liệu thủ công dễ sai sót, thông tin cập nhật chậm khiến mọi quy trình quản lý trở nên kém chính xác và khó kiểm soát.

Để giải quyết triệt để các bài toán khó khăn, việc trang bị một Phần mềm quản lý kho (WMS - Warehouse Management System) hoặc nâng cấp lên các hệ thống ERP đồng bộ dữ liệu kế toán - bán hàng - kho bãi là yêu cầu tất yếu. Các giải pháp phần mềm hiện đại cung cấp khả năng:

- Tự động hóa hoàn toàn quy trình phân bổ lô hàng theo nguyên tắc FIFO/FEFO dựa trên mã vạch (Barcode/QR code).

- Thiết lập cảnh báo hệ thống (Notification) tự động gửi đến bộ phận thu mua ngay khi số lượng hàng hóa thực tế chạm mốc tồn kho tối thiểu (Min).

- Truy xuất báo cáo giá trị tồn kho theo thời gian thực (Real-time), tự động tính toán giá xuất kho theo phương pháp Bình quân gia quyền đúng chuẩn Thông tư 200/2014/TT-BTC.

Quản lý hàng tồn kho không chỉ là bài toán vận hành mà còn ảnh hưởng trực tiếp đến dòng tiền và khả năng cạnh tranh của doanh nghiệp. Điều quan trọng là doanh nghiệp lựa chọn đúng phương pháp quản lý hàng tồn kho hiệu quả dựa trên đặc thù sản phẩm, quy mô và mục tiêu kinh doanh. Doanh nghiệp có thể bắt đầu từ những phương pháp cơ bản như FIFO, Min–Max, sau đó kết hợp thêm ABC, EOQ hay ứng dụng công nghệ để tối ưu sâu hơn khi mở rộng quy mô kinh doanh.

Tuy nhiên, để các phương pháp này thực sự phát huy hiệu quả, hệ thống kho bãi và năng lực vận hành đóng vai trò then chốt. Thay vì tự xây dựng từ đầu với nhiều chi phí và rủi ro, ngày càng nhiều doanh nghiệp lựa chọn hợp tác với các đơn vị cung cấp dịch vụ cho thuê kho bãi chuyên nghiệp để tận dụng hạ tầng sẵn có và công nghệ quản lý hiện đại.

Với hệ thống kho đa dạng từ kho thường, kho mát, kho lạnh đến trung tâm phân phối và kho thương mại điện tử, Eimskip mang đến giải pháp lưu trữ linh hoạt, phù hợp cho nhiều mô hình kinh doanh. Kết hợp cùng hệ thống quản lý kho (WMS) và quy trình vận hành chuẩn hóa, Eimskip giúp doanh nghiệp kiểm soát tồn kho chính xác, tối ưu chi phí và nâng cao hiệu quả toàn chuỗi cung ứng.

_______________________

Địa chỉ: Số 96 Cao Thắng, Phường Bàn Cờ, TP.HCM

Hotline: 084 431 2878 | 028 6264 63 80

Email: long@eimskip.vn