Trong lĩnh vực quản lý kho và vận hành chuỗi cung ứng, bạn sẽ thường xuyên bắt gặp các khái niệm như FIFO và LIFO. Vậy LIFO là gì, tại sao doanh nghiệp lại lựa chọn phương pháp này, và nó mang đến những ưu – nhược điểm gì?

Hãy cùng khám phá cụ thể về phương pháp LIFO (Last In, First Out) qua bài viết dưới đây!

Xem thêm:

6 bước tiêu chuẩn trong quy trình xuất kho hàng hóa

Quy Trình Nhập Kho Chi Tiết – Hướng Dẫn Tối Ưu Quản Lý Kho Bãi

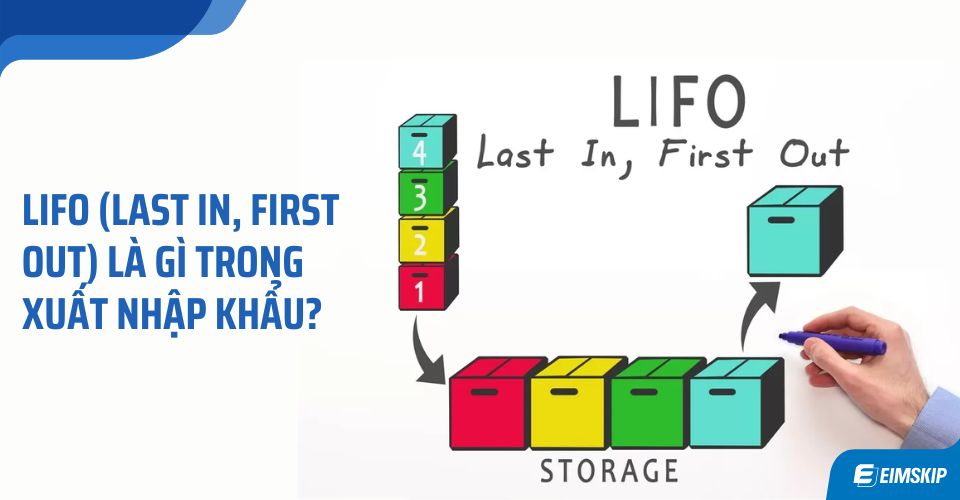

1. LIFO là gì? Hiểu đúng về Last In, First Out trong xuất nhập khẩu

LIFO là viết tắt của cụm từ tiếng Anh “Last In, First Out”, nghĩa là “Nhập sau, Xuất trước”. Hiểu một cách đơn giản, phương pháp LIFO là quy trình quản lý kho hàng theo nguyên tắc: những sản phẩm được nhập kho hoặc sản xuất gần đây nhất sẽ được ưu tiên xuất ra trước.

Như vậy, các mặt hàng tồn lại trong kho thường là những lô hàng cũ, đã được nhập từ trước đó.

Ví dụ thực tế: Nếu bạn là một đại lý phân phối linh kiện điện tử, khi áp dụng LIFO, những lô linh kiện mới nhập gần đây sẽ được bán trước, đảm bảo giá vốn phản ánh sát nhất chi phí thị trường hiện tại.

Ngược lại, phương pháp FIFO (First In, First Out) – tức “Nhập trước, Xuất trước” – sẽ ưu tiên xuất bán các lô hàng đã nhập từ lâu, từ đó giảm thiểu tồn kho cũ.

2. Doanh nghiệp nào nên áp dụng phương pháp LIFO?

Hiểu rõ LIFO là gì là chưa đủ, bạn cần xác định xem loại hàng hóa và đặc thù kinh doanh của mình có phù hợp để áp dụng hay không.

Phương pháp LIFO thường phù hợp với:

- Các doanh nghiệp có khối lượng hàng tồn kho lớn và thường xuyên thay đổi giá thành.

- Các mặt hàng không bị giới hạn về hạn sử dụng hay không dễ hư hỏng.

- Những ngành hàng ít chịu tác động bởi yếu tố mùa vụ hoặc xu hướng ngắn hạn.

Ví dụ phổ biến: Các đại lý ô tô, nhà bán lẻ vật liệu xây dựng hoặc các doanh nghiệp kinh doanh kim loại, phụ tùng cơ khí… thường sử dụng LIFO để tính giá xuất kho vì chúng phản ánh được chi phí thay đổi theo thời điểm mua gần nhất.

3. Ưu điểm và hạn chế của LIFO so với FIFO

| Tiêu chí | Phương pháp LIFO | Phương pháp FIFO |

|---|---|---|

| Khả năng cập nhật giá vốn | Giá vốn phản ánh chi phí nhập kho mới nhất, giúp báo cáo lãi/lỗ gần sát với giá thị trường hiện tại. | Giá vốn tính theo hàng nhập trước, có thể chênh lệch với giá thị trường hiện tại nếu lạm phát cao. |

| Quản lý tồn kho | Có thể dẫn đến tồn kho cũ kéo dài, dễ phát sinh hàng lỗi thời nếu sản phẩm có hạn dùng. | Giảm tối đa tồn kho cũ, hạn chế rủi ro thanh lý hoặc tiêu hủy hàng hết hạn. |

| Rủi ro lỗ vốn khi giá giảm | Ít bị ảnh hưởng khi giá thị trường giảm, vì hàng xuất ra luôn lấy giá gần nhất. | Dễ lỗ nếu giá thị trường giảm mạnh do giá vốn hàng bán có thể thấp hơn giá hiện hành. |

Nhìn chung, LIFO phù hợp khi doanh nghiệp ưu tiên tối ưu chi phí, hạn chế rủi ro biến động giá vốn, trong khi FIFO lại tối ưu cho doanh nghiệp cần kiểm soát hạn sử dụng, luân chuyển hàng hóa nhanh.

4. Một số lưu ý khi áp dụng LIFO

- LIFO không phù hợp cho các loại hàng dễ hư hỏng như thực phẩm, dược phẩm, mỹ phẩm.

- Nhiều quốc gia không chấp nhận LIFO để tính giá vốn khi lập báo cáo tài chính, vì nó có thể gây sai lệch lợi nhuận thuế.

- Doanh nghiệp cần có phần mềm quản lý kho minh bạch để đảm bảo việc xuất – nhập theo đúng quy trình Last In, First Out.

5. Bảng thuật ngữ liên quan đến LIFO trong xuất nhập khẩu

Để hiểu rõ hơn LIFO là gì, bạn nên nắm một số thuật ngữ thường gặp trong quản lý hàng tồn kho. Dưới đây là bảng tổng hợp ngắn gọn:

| Thuật ngữ | Định nghĩa | Vai trò trong quản lý kho |

|---|---|---|

| LIFO (Last In, First Out) | Phương pháp nhập sau xuất trước. Hàng nhập gần nhất được xuất trước. | Phản ánh giá vốn sát với giá thị trường mới nhất, phù hợp ngành ít bị ảnh hưởng bởi hạn sử dụng. |

| FIFO (First In, First Out) | Phương pháp nhập trước xuất trước. Hàng nhập sớm nhất được xuất trước. | Giảm thiểu hàng tồn lâu, phù hợp với sản phẩm dễ hư hỏng, có hạn dùng. |

| Hàng tồn kho (Inventory) | Số lượng hàng hóa doanh nghiệp lưu giữ để bán hoặc sản xuất. | Là cơ sở để tính toán giá vốn, chi phí lưu kho, lập kế hoạch mua hàng. |

| Giá vốn hàng bán (COGS) | Giá trị hàng tồn kho đã bán ra trong kỳ kế toán. | Ảnh hưởng trực tiếp đến lợi nhuận và báo cáo tài chính. |

| Xuất kho | Hoạt động đưa hàng hóa ra khỏi kho để bán hoặc sản xuất tiếp. | Gắn liền với quy trình LIFO hay FIFO để tính toán giá vốn. |

Kết luận

Hy vọng qua bài viết này, bạn đã hiểu rõ “LIFO là gì”, cách vận hành phương pháp nhập sau xuất trước cũng như biết được doanh nghiệp của mình có nên áp dụng phương pháp này hay không.

Hãy cân nhắc tính chất sản phẩm, dòng tiền và quy định pháp lý để lựa chọn giữa LIFO hay FIFO, từ đó tối ưu quản lý hàng hóa và chi phí hiệu quả nhất.