Dự phòng giảm giá hàng tồn kho là gì?

Dự phòng giảm giá hàng tồn kho là khoản dự phòng được trích lập khi giá trị thuần có thể thực hiện được của hàng tồn kho thấp hơn giá gốc ghi trên sổ kế toán.

Đây là cơ chế kế toán giúp doanh nghiệp ghi nhận trước những tổn thất có thể xảy ra khi hàng tồn kho bị mất giá, hư hỏng, lỗi thời hoặc khó tiêu thụ.

Theo Thông tư 200/2014/TT-BTC và Thông tư 48/2019/TT-BTC, khoản dự phòng này nhằm đảm bảo phản ánh đúng giá trị thực tế của hàng tồn kho tại thời điểm lập báo cáo tài chính.

Xem thêm: Tồn kho an toàn (Safety Stock) là gì?

Nguyên tắc kế toán dự phòng giảm giá hàng tồn kho

Khi thực hiện kế toán dự phòng giảm giá hàng tồn kho, doanh nghiệp phải tuân thủ các nguyên tắc sau:

- Phải có bằng chứng đáng tin cậy: Doanh nghiệp chỉ được trích lập dự phòng khi có đủ cơ sở xác định giá trị thuần có thể thực hiện được thấp hơn giá gốc hàng tồn kho.

- Lập dự phòng vào thời điểm cuối kỳ kế toán: Việc trích lập dự phòng giảm giá hàng tồn kho phải được thực hiện tại thời điểm lập báo cáo tài chính.

- Tính dự phòng theo từng loại hàng hóa: Doanh nghiệp phải đánh giá giá trị thuần có thể thực hiện được và lập dự phòng cho từng loại vật tư, sản phẩm, hàng hóa cụ thể. Đối với dịch vụ dở dang, dự phòng được tính riêng theo từng loại dịch vụ.

- Tuân thủ chuẩn mực và quy định tài chính hiện hành: Việc lập dự phòng phải phù hợp với Chuẩn mực kế toán số 02 về hàng tồn kho và các văn bản pháp lý liên quan.

Xem thêm: Vòng quay hàng tồn kho là gì? Ý nghĩa và cách tính chi tiết

Tài khoản kế toán phản ánh dự phòng giảm giá hàng tồn kho

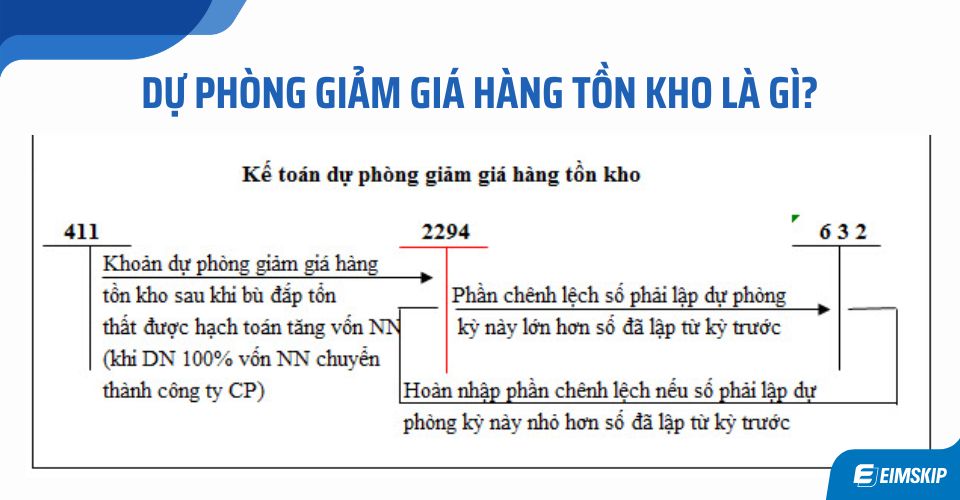

Theo quy định của Thông tư 200/2014/TT-BTC, tài khoản kế toán thể hiện dự phòng giảm giá hàng tồn kho là Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho. Đây là tài khoản cấp 2 của Tài khoản 229 – Dự phòng tổn thất tài sản, được sử dụng để phản ánh số trích lập, hoàn nhập và xử lý khoản dự phòng giảm giá hàng tồn kho.

Phương pháp kế toán dự phòng giảm giá hàng tồn kho

1. Trích lập dự phòng tăng thêm

Nếu tại thời điểm lập báo cáo tài chính, khoản dự phòng cần lập cao hơn khoản dự phòng đã trích trước đó:

- Ghi Nợ: Tài khoản 632 – Giá vốn hàng bán

- Ghi Có: Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho

2. Hoàn nhập dự phòng

Nếu khoản dự phòng cần lập thấp hơn khoản đã trích trước đó:

- Ghi Nợ: Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho

- Ghi Có: Tài khoản 632 – Giá vốn hàng bán

3. Xử lý hàng tồn kho bị hủy

Khi hàng tồn kho bị hư hỏng, hết hạn sử dụng:

- Ghi Nợ: Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho (số được bù đắp)

- Ghi Nợ: Tài khoản 632 – Giá vốn hàng bán (nếu tổn thất vượt mức dự phòng)

- Ghi Có: Các Tài khoản hàng tồn kho liên quan (152, 153, 155, 156)

4. Xử lý khi chuyển đổi doanh nghiệp

Trường hợp doanh nghiệp nhà nước chuyển thành công ty cổ phần:

- Ghi Nợ: Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho

- Ghi Có: Tài khoản 411 – Vốn đầu tư của chủ sở hữu

Một số quy định bổ sung khi trích lập dự phòng giảm giá hàng tồn kho

- Đối tượng lập dự phòng: Bao gồm nguyên vật liệu, công cụ, dụng cụ, hàng hóa, hàng mua đang đi đường, hàng gửi đi bán, hàng lưu kho bảo thuế, thành phẩm tồn kho nếu giá gốc cao hơn giá trị thuần có thể thực hiện được.

- Điều kiện lập dự phòng: Phải có đầy đủ hóa đơn, chứng từ hợp pháp và hàng tồn kho phải thuộc quyền sở hữu của doanh nghiệp tại thời điểm lập báo cáo tài chính năm.

- Công thức tính mức trích lập: Mức dự phòng = (Giá gốc hàng tồn kho – Giá trị thuần có thể thực hiện được) × Số lượng hàng tồn kho

- Thời điểm trích lập: Chỉ được thực hiện vào cuối năm tài chính, khi lập báo cáo tài chính.

Bảng Tóm Tắt Các Khoản Mục Liên Quan Đến Dự Phòng Giảm Giá Hàng Tồn Kho

| Khoản Mục | Giải Thích Ngắn Gọn |

|---|---|

| Dự phòng giảm giá hàng tồn kho | Khoản dự phòng ghi nhận tổn thất khi giá trị thuần có thể thực hiện được thấp hơn giá gốc hàng tồn kho. |

| Tài khoản 2294 | Tài khoản kế toán theo dõi trích lập và hoàn nhập dự phòng giảm giá hàng tồn kho. |

| Giá trị thuần có thể thực hiện được | Giá bán ước tính trừ chi phí hoàn thiện và chi phí bán hàng, là cơ sở tính dự phòng. |

| Nguyên tắc trích lập dự phòng | Chỉ trích lập khi có bằng chứng giảm giá, phải lập đúng kỳ, đúng loại hàng, đúng chuẩn mực kế toán. |

| Hạch toán dự phòng | Gồm trích lập bổ sung hoặc hoàn nhập; ảnh hưởng trực tiếp đến tài khoản 632 và 2294. |

Kết luận

Việc trích lập dự phòng giảm giá hàng tồn kho là bước quan trọng để doanh nghiệp phản ánh trung thực giá trị hàng hóa và đảm bảo tính thận trọng trong báo cáo tài chính. Quy trình này giúp doanh nghiệp chủ động ghi nhận các rủi ro tiềm ẩn do hàng tồn kho bị giảm giá, đồng thời tuân thủ đúng quy định kế toán hiện hành.